2006/12/03(Sun)

��

���ܿ�������ϣ�����ͼ�˳����줿�кѺ��������Ĥǡ��������ˤ������ȯ���Ǥʤ�ƻϩ����⸻�λ�����Ψ��ƻϩ����⸻�ΰ��̺⸻���ˤĤ��ơ�������Ψ��ݻ����Ĥġ���ȯ���Ǥ�ޤƻϩ����⸻�θ�ľ����ؼ������Ȥ����Τ��������������ʵ���������褦����

���ܿ�������ϣ�����ͼ�˳����줿�кѺ��������Ĥǡ��������ˤ������ȯ���Ǥʤ�ƻϩ����⸻�λ�����Ψ��ƻϩ����⸻�ΰ��̺⸻���ˤĤ��ơ�������Ψ��ݻ����Ĥġ���ȯ���Ǥ�ޤƻϩ����⸻�θ�ľ����ؼ������Ȥ����Τ��������������ʵ���������褦����

�����ǡ�������Ω���֤�ȡ���Ĥ����꤬�⤫�Ӿ夬�äƤ���褦����

��Ĥϡ����⤽��Ρ���ȯ���ǤȤ�����Τθ����ϲ������Ȥ������Ȥȡ��⤦�ҤȤĤϡ����λ��ӤȤ��Ƥ�ƻϩ����⸻����Ϥ��ä������λ���Ū�طʤϡ��ɤ����ä��Τ����Ȥ������ȤˤĤ��Ƥθ��ڤǤ��롣

���ԤˤĤ��Ƥߤ�С����⤽��δ�ȯ���Ǥ����ߤϡ�����12ǯ4��ˡ�����dz���������Ĺ������Ū�����ߤ��줿�Ȥ������ȤǤ��롣

�Ĥޤꡢ����������dz���֤Ǥ��ä���ú�֤ʤɤ���ڤ��ܻؤ��ƤΥ�������եåƥ���Ϥ��뤿��β���Ū¸�ߤ��ä��Ȥ������Ȥ���

�Ĥޤꡢ����������dz���֤Ǥ��ä���ú�֤ʤɤ���ڤ��ܻؤ��ƤΥ�������եåƥ���Ϥ��뤿��β���Ū¸�ߤ��ä��Ȥ������Ȥ���

��ԤˤĤ��Ƥߤ�С�����29ǯ4���ƻϩ����⸻���ؤ������μҲ�Ū�ˡ����Ȥ��Ƥϡ�����ե������Τ��������⸻���ݤȤ�����Τ����ä��Ȥ������Ȥ���

�פϡ����Τ��줾������������Υˡ���������ʤ���ΤǤϤʤ��ơ����Τ��줾��Υˡ����κ���Ū�ʺƸ��ڤ�Ϥ���Ȥ������Ȥ���Ϥ��Ф����Ȥ����櫓����

�����ǡ����ԤˤĤ��Ƥߤ�С�����Ū������dz���֤Ȥ��Ƥϡ�Alternative-Fueled Vehicle (AFV)��ȯ�ؤ�����Ū�ʷ��������롣

���⤽�⡢��������(�ޤ��ϡ����)dz����(��dz��)�������˸��줿�Τϡ�19��0ǯ������ܤǤ������������ˡ��衼���åѳƹ�� ��ȯ���줿��ΤΤ褦�ǡ����ܤǤϡ��������夫�鳫ȯ���椬�ʤߡ�����9ǯ�ˡ�Φ��������ȯ�����֡�Φ���ˤ�ͰƤ��������̱�֤Υ����������Τ���˻��Ѥ��뤳�Ȥ��夷�Ƹ塢��®�ˡ�̱�֥����ɤǡ��Ƽ���dz�֤��ͰƤ��줿�������Υǥ�������֤���ڤǡ���®�˻Ѥ�ä��Ƥ��ä��Ȥ�����ʪ�Ǥ��롣

���⤽�⡢��������(�ޤ��ϡ����)dz����(��dz��)�������˸��줿�Τϡ�19��0ǯ������ܤǤ������������ˡ��衼���åѳƹ�� ��ȯ���줿��ΤΤ褦�ǡ����ܤǤϡ��������夫�鳫ȯ���椬�ʤߡ�����9ǯ�ˡ�Φ��������ȯ�����֡�Φ���ˤ�ͰƤ��������̱�֤Υ����������Τ���˻��Ѥ��뤳�Ȥ��夷�Ƹ塢��®�ˡ�̱�֥����ɤǡ��Ƽ���dz�֤��ͰƤ��줿�������Υǥ�������֤���ڤǡ���®�˻Ѥ�ä��Ƥ��ä��Ȥ�����ʪ�Ǥ��롣

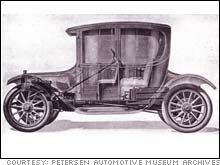

(�嵭�μ̿��ϡ�1917ǯ�˳�ȯ���줿��Woods Dual Power�Ȥ�����ư�֤Ǥ��롣���������ŵ��⡼�����ȤΥϥ��֥�åɤȤ������顢�ä��Ǥ��롣���ȡ�Woods Dual Power��

���β��ΥХ��μ̿��ϡ���������ǯ�˺��줿���֥˥å������פȤ�����ú������Ȥä���dz�֤Ǥ��롣)

����������ǯ�ˤʤꡢ����������dz���֤Ȥϰۤʤä����Ū�ʵ��Ѥ������줿����dz���֤����и�����褦�ˤʤä���

���ߤ�����dz���֤μ�ή�ϡ������Ρ���֤ȡ��ϥ��֥�åɼ֤Τ褦����

���ߤ�����dz���֤μ�ή�ϡ������Ρ���֤ȡ��ϥ��֥�åɼ֤Τ褦����

�ޤ������Ѥˤϡ����Ū���Ѥȡ��������Ѥ���Ĥιͤ��������ꡢ���Ū���Ѽ֤ϡ�Substitute��Fueled Vehicle �Ǥ��ꡢ�������Ѽ֤ϡ�Alternative-Fueled Vehicle (AFV)�Ȥ������ȤΤ褦�Ǥ��롣

��Ԥ�����⸻���ؤ�����Ū�аޤ���ߤ�С��絷̾ʬ�Ȥ��ơ��ּ�����ô�פ�Ǥ���1953ǯ�ʾ���28ǯ�ˤ˵İ�Ωˡ��ƻϩ������κ⸻���˴ؤ���������ˡ�פ��Ĥ���졢�ִ�ȯ���ǡפ�ƻϩ����⸻�Ȥʤä��Ȥ����аޤ����롣

�Ǥϡ�������Ĥ����Ū�аޤ����ˡ��ղ�ž�����Ƥߤ�Ȥɤ��������Ȥ�?

�Ȥ������Ȥ�������ȯ���ǤΥ���ƥ��֤Ȥ��Ƥϡ�����Ū������dz��¥�ʤȤ����Ҳ�Ū�ˡ����ϡ�����12ǯ�����������Τ�����Ȥ������Ȥǡ������ˤ��ä�����ƥ��֤κ���Ū�ʥˡ����ؤΥ��եȤϲ�ǽ�Ǥ��롣

�ޤ�����ȯ���Ǥ�����⸻���ˤĤ��Ƥϡ����⤽�⡢�Ҳ�Ū����ե�ι��ۤ��絷̾ʬ�ˤ��ơ�������ô��§�ǡ�ħ�ǤǤ���Τ����Ȥ��������꤬���롣

����28ǯ�����μ�ư�֤���ͭ����ϡ������Ѽ֤ˤĤ��Ƥ⡢ˡ�ͽ�ͭ�֤ˤĤ��Ƥ⡢�����ø�Ū�ʳ��ؤ˸¤��Ƥ����Ϥ��Ǥ��롣

����30ǯ�����Ǥμ�ư����ͭ����ϡ�ɴ�����桢ʿ��17ǯ8������Ǥμ�ư����ͭ����ϡ������ɴ���桢�Ǥ��롣

���θ¤�Ǥϡ�����28ǯ�����Ǥϡ�������ô��§�ϡ����Ѥ��������⤷��ʤ�������̱������ư����ͭ�����κ����Ǥϡ�������ô��§�ϡ����ѤϤ����ʤ���������

�ޤ������Ȥ������äơ����Ը�§��ǧ��Ȥ��Ƥ⡢���Ρּ��ספγ�ǰ�ϡ���ꡢ���Ϥʤ�ΤȤʤäƤ��뤷�����μ���ʬ��Ը����٤��Ҳ�Ū�оݤ�ۤʤäƤ��Ƥ��롣

��ư�֤εڤܤ��ƶ��ϡ�ñ�ˡ�ƻϩ�Ȥ�����������ե�Τߤ˵ڤܤ���ΤǤϤʤ����ϵ������λ�������Ρ��ϵ岹�Ȳ��ؤαƶ��Ȥ������Ȥ�ͤ���ȡ��ɤ��ʤΤ���������

�嵭�ΤȤ�����������dz�äƤߤ�ȡ����Τ褦�ʤ��Ȥϡ�������ΤǤϤʤ���������

����ȯ���Ǥ���Ψ���κ���Ū�ʸ�ľ���ȡ������Ρ���dz���ʤɤκ���Ū������dz����Ϣ�����ȤΥ�������եåƥ���

������⸻���ϡ��������뤬�����κ⸻���Ӥϡ�ƻϩ�⸻�˸��ꤵ��ʤ�������Ū�ʸ�ľ����ɬ�ס�

���⤦����äȡ�Ƭ��ʤ�С�����⸻���ӽи��ȤΥȥ졼�ɥ��դˤ�뿷��������γ�Ω��Ǥ��뤫�⤷��ʤ���

�ʤɤȤ������ȤʤΤ�������

���ʤߤˡ�����ꥫ�ǤΥ����Ρ�����ǤˤĤ��Ƥϡ�̱���ޤ� Tom Daschle�屡�İ�����Ф������� “American Jobs Creation Act of 2004.”��(�̾�” the JOBS bill “(H.R. 4520)��(��������ϡ���Jobs and Growth Tax Relief Reconciliation Act of 2003��(�̾�”the FSCETI bill”)(H.R. 2)�����롣

2004ǯ�ޤǤϡ�������쥬����18��4����Ȥβ��Ǥ��Ф��������Ρ���ϡ��쥬����13��2����ȤǤ��ꡢ���Τ�����10ʬ�ΰ�ϡ���the Leaking Underground Storage Tank (LUST)���ˤ������쥬������2��5����Ȥϡ���the General Fund (GF)�פˤ������쥬����10��6����Ȥϡ���the Highway Trust Fund (HTF)��(����ƻϩ�������)�����Ѥ���Ƥ�����

���줬��American Jobs Creation Act of 2004,(H.R. 4520)��ȯ���ˤ�äơ������Ρ�����Ǥϡ��쥬����18.4����ȤȤʤꡢ���Τ��٤Ƥ������ߡ� the General Fund�����Ѥ���Ƥ���2��5�����ʬ�ȤȤ�ˡ�ľ�ܡ�the Highway Trust Fund (HTF)�����Ѥ���뤳�ȤˤʤäƤ��롣

����ˡ����̥����Ρ���ʪ���ǹ�����VEETC ;Volumetric Ethanol Excise Tax. Credit�����٤����ߤ��줿��

����ˤ�äơ�ɽ��Ū�ˤϡ��������ȥ����Ρ������Ψ�ϡ��Ȥ�ˡ��쥬����18��4����ȤǤ��뤬�������Ρ���ˤĤ��Ƥϡ��쥬����5��2�����ʬ���ǹ��������졢����ʬ�쥸�åȤȤ�������VEETC��Ω���ؤ�ʧ���뤳�Ȥˤ�äơ������Ρ���ˤĤ��Ƥμ¼��Υ֥�����������ô�ۤϡ��쥬������������ȤȤʤ뤬�����ӡ��֥������ϡ�VEETCʬ�Ȥ��ơ��쥬����13��2����Ȥ���ô������Ȥ������Ȥˤʤä���

���͡�Volumetric Ethanol Excise Tax Credit (VEETC) ��

��NEVC��

����ꥫ�Υ�����������ο����о�ɽ�ˤĤ��Ƥϡ���The “Volumetric Ethanol Excise Tax Credit” Eliminates the Impact of the Ethanol Tax Incentive on the Highway Trust Fund������ΰ���ɽ����

��October 2004 Monthly Report for MTC��

��Ethanol Report��

����

����ꥫ�δط������ȡ��Ƽ�ȥ饹�ȥե���ɤˤĤ��Ƥϡ����Υ����Ȏ�TRUST FUNDS AND TAXES ������

���ߤ�����dz���֤�����Ū�����μ̿��ϡ������Υ������Ǥɤ�����

���͡�����ꥫ�Υ������ȥ����Ρ������Ψ�������ɽ(ñ�̡�����ȡ�������)

1����(2004ǯ����)

����������������������������������������Gasoline����������E-10

Gas Tax����������������������������������18.4����������18.4

Excise Tax Exemption������������������������������(5.2)

Deposited to GF����������������������18.4����������13.2 (paid by blender)

LUST Transfer������������������������(0.1)����������(0.1)

Transferred to HTF������������������18.3����������13.1

Deficit Reduction Transfer������������������������(2.5)

Mass Transit Fund Transfer����(2.86)��������(2.86)

Benefit to HTF������������������������15.44����������7.74

2����(2004ǯ�ʹ�)

��������������������������������������Gasoline����������E10 ����������VEETC

Gas Tax������������������������������18.40��������18.40 ������������18.40

Excise Tax Exemption (Form 720)����������(5.20)

Volumetric Ethanol Excise Tax Credit (Form 720)��������(5.20)

Deposited to GF������������������18.40��������13.20��������������13.20

LUST Transfer��������������������(0.10)��������(0.10)������������(0.10)

Transferred to HTF��������������18.30��������13.10��������������18.30

Deficit Reduction���������������� (2.50)

Mass Transit Fund��������������(2.86)��������(2.86)��������������(2.86)

Benefit to HTF��������������������15.44����������7.74��������������15.44

Tax paid by blender������������18.40����������13.20��������������13.20

为��译对汉语, ����这

��http://translate.livedoor.com/chinese/

Translate

��http://www.google.com/translate_t

��������HOME-���ԥ˥���-���-����-ȯ��-�ץ��ե�����-�Ǽ���-���ո�